RPP obniża stopy — już szósta obniżka w 2025 roku

Rada Polityki Pieniężnej (RPP) zakończyła ostatnie posiedzenie w 2025 roku decyzją, na którą liczyli zarówno kredytobiorcy, jak i cały rynek finansowy. W środę, 3 grudnia, stopy procentowe zostały obniżone o kolejne 0,25 pkt proc. To już szósty taki ruch w tym roku, który przynosi wyraźną ulgę domowym budżetom.

Od 4 grudnia 2025 r. główna stopa referencyjna NBP wynosi 4,00 proc. To ogromna zmiana w porównaniu z początkiem roku, kiedy wskaźnik ten oscylował wokół 5,75 proc. W ciągu ostatnich 12 miesięcy koszt pieniądza spadł łącznie aż o 1,75 pkt proc.

Co obniżki stóp procentowych oznaczają w praktyce?

Dla posiadaczy kredytów hipotecznych to konkretne oszczędności – rata popularnego kredytu na 500 tys. zł jest dziś niższa o ponad 600 zł miesięcznie niż w styczniu.

Co dokładnie zdecydowała RPP?

Grudniowe posiedzenie (2–3 grudnia 2025 r.) przyniosło obniżkę wszystkich stóp NBP. Zgodnie z oficjalnym komunikatem, od 4 grudnia obowiązują następujące stawki:

- Stopa referencyjna: 4,00 proc.

- Stopa lombardowa: 4,50 proc.

- Stopa depozytowa: 3,50 proc.

- Stopa redyskontowa weksli: 4,05 proc.

- Stopa dyskontowa weksli: 4,10 proc.

Decyzja ta jest bezpośrednią reakcją na pozytywne dane z gospodarki. Jak podkreślono w komunikacie po posiedzeniu, inflacja CPI w listopadzie wyniosła – według szacunku GUS – 2,4 proc. r/r. Oznacza to, że dynamika cen znajduje się idealnie w celu inflacyjnym NBP. Rada zwróciła również uwagę na spadek inflacji bazowej, co potwierdza wygasanie presji cenowej.

Rok pod znakiem obniżek

Grudniowe cięcie nie jest odosobnionym przypadkiem, ale zwieńczeniem konsekwentnej, „gołębiej” polityki RPP w 2025 roku.

Przypomnijmy, jak wyglądała ta droga:

- Rok zaczynaliśmy ze stopą referencyjną na poziomie 5,75 proc.

- RPP sukcesywnie obniżała stopy na kolejnych posiedzeniach.

- Łącznie dokonano sześciu obniżek, sprowadzając stopę referencyjną do obecnych 4,00 proc.

Eksperci portalu Money.pl zauważają, że Rada w pełni wykorzystała przestrzeń, jaką dała jej spadająca inflacja oraz sygnały spowolnienia na rynku pracy, dążąc do pobudzenia gospodarki tańszym pieniądzem.

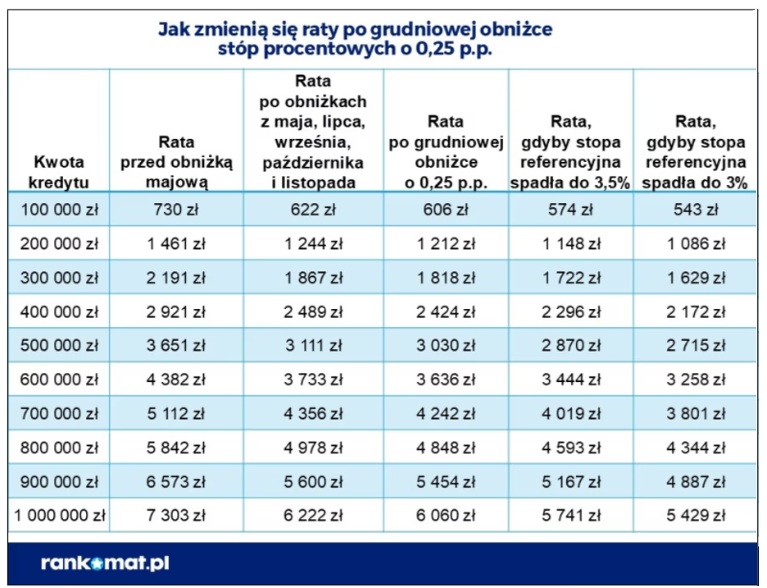

Ile zostanie w kieszeni? Wyliczenia rat

Dla kredytobiorców najważniejsze są jednak nie procenty, a konkretne kwoty w harmonogramie spłat. Jak wynika z analiz Business Insider Polska, grudniowa decyzja (cięcie o 0,25 pkt proc.) przekłada się na natychmiastowe oszczędności:

- Kredyt na 500 000 zł (30 lat): rata spadnie o kolejne ok. 81 zł.

- Kredyt na 700 000 zł: oszczędność rzędu ponad 100 zł miesięcznie.

- Kredyt na 1 mln zł: rata niższa o ok. 160 zł.

Jeśli spojrzymy na cały rok 2025, skala ulgi robi jeszcze większe wrażenie. W przypadku modelowego kredytu na pół miliona złotych, miesięczna rata spadła z poziomu 3651 zł (styczeń) do ok. 3030 zł (grudzień). To ponad 620 zł różnicy, która zostaje w domowym budżecie każdego miesiąca.

Kto najbardziej zyskuje, a kto traci na niższych stopach?

Kredytobiorcy: wyraźna ulga

Dla osób spłacających kredyty hipoteczne to – bez cienia przesady – mikołajkowy prezent:

- raty są już wyraźnie niższe niż w szczycie cyklu podwyżek,

- możliwe jest łatwiejsze „domknięcie” domowego budżetu,

- poprawia się zdolność kredytowa nowych klientów, więc część osób, które wcześniej nie miały szans na kredyt, dziś może go dostać.

Niższy koszt pieniądza sprzyja także ożywieniu rynku mieszkaniowego – większa dostępność kredytu zwykle przekłada się na wzrost popytu na mieszkania.

Oszczędzający: słabsze oprocentowanie lokat

Dla posiadaczy depozytów bankowych wiadomość jest znacznie mniej optymistyczna. Stopa depozytowa na poziomie 3,50 proc. oznacza, że:

- banki będą prawdopodobnie dalej obniżać oprocentowanie lokat i kont oszczędnościowych,

- nominalne odsetki od oszczędności będą coraz niższe,

- choć przy inflacji ok. 2,4 proc. realny zysk z najlepiej oprocentowanych produktów wciąż może być dodatni.

Podsumowanie: Czy to czas na własne „M”?

Dzisiejsza decyzja RPP to nie tylko statystyka. To sygnał, że koszt pieniądza wrócił na rozsądne poziomy. Niższe raty i wyższa zdolność kredytowa sprawiają, że dla wielu osób dylemat „wynajem czy kupno” zaczyna rozstrzygać się na korzyść własnego mieszkania.

Zamiast finansować cudzy kredyt w formie czynszu, można znów realnie myśleć o zakupie – zwłaszcza jeśli masz stabilne dochody i planujesz zostać w danym miejscu na dłużej. Oczywiście, rynek nieruchomości zawsze wymaga chłodnej kalkulacji, ale przy takiej skali obniżek (aż 1,75 pkt proc. w rok!), argumentów za „własnym M” przybywa.

Szukasz mieszkania w Krakowie, Warszawie lub na Śląsku?

Sprawdź nasze inwestycje na naszej stronie internetowej LINK>>