Raport NBP: Rynek mieszkaniowy w Krakowie po I kwartale 2026 roku

Poniższa analiza została opracowana wyłącznie na podstawie danych zawartych w raporcie Narodowego Banku Polskiego „Informacja o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Krakowie w I kwartale 2026 r.”. Raport został przygotowany przez Oddział Okręgowy NBP w Krakowie i prezentuje aktualną sytuację na rynku pierwotnym, wtórnym, najmu oraz kredytów mieszkaniowych w stolicy Małopolski.

Krakowski rynek nieruchomości wchodzi w fazę stabilizacji

Pierwszy kwartał 2026 roku przyniósł wyraźne oznaki stabilizacji na krakowskim rynku mieszkaniowym. Ceny mieszkań pozostają na wysokich poziomach, jednak tempo zmian wyhamowało. Jednocześnie wzrosła liczba mieszkań dostępnych w sprzedaży, poprawiła się dostępność kredytów hipotecznych, a rynek najmu odnotował niewielką korektę stawek.

Na tle sytuacji gospodarczej regionu warto odnotować, że przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw w Małopolsce osiągnęło w marcu 2026 roku poziom 10 555,83 zł, co oznacza wzrost o 6,5% rok do roku. Jednocześnie stopa bezrobocia wyniosła 5,1%.

Rosnąca aktywność deweloperów

Pierwszy kwartał 2026 roku potwierdził utrzymującą się wysoką aktywność deweloperów na krakowskim rynku mieszkaniowym. Według danych Narodowego Banku Polskiego inwestorzy budujący na sprzedaż lub wynajem oddali do użytkowania 2.007 mieszkań, co oznacza wzrost o 76,2% w porównaniu z analogicznym okresem ubiegłego roku. Jednocześnie rozpoczęto budowę 2.018 nowych mieszkań, notując wzrost o 12,7% rok do roku. W tym samym czasie liczba wydanych pozwoleń na budowę mieszkań lub dokonanych zgłoszeń z projektem budowlanym wyniosła 1.908, co oznacza spadek o 27,5% rok do roku.

Dane te wskazują, że deweloperzy nadal aktywnie realizują rozpoczęte projekty i uruchamiają nowe inwestycje, choć jednocześnie ostrożniej podchodzą do planowania kolejnych przedsięwzięć. Wysoka liczba mieszkań oddanych do użytkowania świadczy o finalizacji inwestycji rozpoczętych w poprzednich latach, natomiast wzrost liczby rozpoczynanych budów potwierdza utrzymujące się przekonanie o potencjale krakowskiego rynku mieszkaniowego.

Na koniec marca 2026 roku mieszkania były oferowane w ramach 186 inwestycji deweloperskich realizowanych w budownictwie wielorodzinnym.

Łącznie w sprzedaży znajdowało się 10.815 lokali, co oznacza wzrost oferty o 3% względem końca 2025 roku oraz o 10,1% w ujęciu rocznym. W analizowanym kwartale deweloperzy wprowadzili na rynek 1.522 nowe mieszkania, które odpowiadały za 14,1% całej dostępnej oferty.

Jednocześnie aż 25,5% mieszkań dostępnych w sprzedaży stanowiły lokale gotowe do odbioru, co zwiększało możliwości wyboru dla osób poszukujących mieszkań dostępnych od ręki.

Na szczególną uwagę zasługuje relacja pomiędzy podażą a sprzedażą mieszkań. Choć raport NBP nie podaje bezpośrednio liczby sprzedanych lokali, dane BIG DATA RynekPierwotny.pl wskazują, że w I kwartale 2026 roku w Krakowie sprzedano około 2.000 nowych mieszkań.

Oznacza to, że kwartalna sprzedaż odpowiadała blisko 19% całej oferty dostępnej na koniec marca. Co więcej, liczba sprzedanych mieszkań była wyższa niż liczba lokali wprowadzonych do sprzedaży w tym samym okresie (ok. 2.000 wobec 1.522 mieszkań). Źródło: BIG DATA RynekPierwotny.pl.

W praktyce oznacza to, że mimo wzrostu liczby mieszkań dostępnych w sprzedaży rynek pozostawał relatywnie dobrze zbilansowany. Deweloperzy zwiększali podaż, jednak popyt utrzymywał się na poziomie pozwalającym na sprzedaż nowych lokali pojawiających się w ofercie. Potwierdza to fakt, że szacowana liczba sprzedanych mieszkań była wyższa niż liczba lokali wprowadzonych do sprzedaży w analizowanym kwartale.

Nie ma wątpliwości, że Kraków wszedł w 2026 rok z jedną z największych ofert mieszkań deweloperskich w historii ostatnich lat, przy jednoczesnym utrzymaniu wysokiej aktywności zakupowej nabywców.

Rynek pierwotny: ceny pozostają stabilne

Średnia cena ofertowa mieszkań na rynku pierwotnym wyniosła 16.859 zł za mkw. i praktycznie nie zmieniła się względem poprzedniego kwartału. Mediana cen ofertowych spadła nieznacznie do 16.000 zł za mkw.

Z kolei średnia cena transakcyjna obniżyła się do 15.384 zł za mkw., a mediana do 14.768 zł za mkw. Oznacza to niewielką korektę cen rzeczywiście zawieranych transakcji.

Średnie ceny mieszkań na rynku pierwotnym według głównych dzielnic

Rynek pierwotny – średnie ceny ofertowe w I kw. 2026

Średnia cena ofertowa mieszkań za mkw. według głównych dzielnic Krakowa.

Najdroższą lokalizacją pozostaje Śródmieście, gdzie średnia cena ofertowa osiągnęła 21.895 zł za mkw. Najniższe ceny odnotowano w Nowej Hucie – 14.619 zł za mkw.

Ceny ofertowe vs transakcyjne nowych mieszkań

Dane NBP dla wybranych dzielnic administracyjnych Krakowa pokazują, że w większości lokalizacji ceny transakcyjne nowych mieszkań były niższe od cen ofertowych. Największą różnicę widać w Krowodrzy, gdzie średnia cena ofertowa wyniosła 29.893 zł/mkw., a transakcyjna 21.754 zł/mkw.

Wysokie poziomy cen utrzymały się również na Grzegórzkach - 25.217 zł/mkw. w ofertach i 25.584 zł/mkw. w transakcjach. To jedyna z analizowanych dzielnic, w której średnia cena transakcyjna była wyższa od ofertowej.

W skali całego Krakowa średnia cena ofertowa nowego mieszkania wyniosła 16.859 zł/mkw., natomiast średnia cena transakcyjna 15.384 zł/mkw. Dane te wskazują na stabilizację rynku pierwotnego oraz widoczną różnicę między cenami prezentowanymi w ofertach a cenami faktycznie osiąganymi w transakcjach.

Rynek pierwotny w dzielnicach administracyjnych Krakowa – I kw. 2026

| Dzielnica | Oferta | Transakcja |

|---|---|---|

| Krowodrza | 29.893 zł/m² | 21.754 zł/m² |

| Grzegórzki | 25.217 zł/m² | 25.584 zł/m² |

| Prądnik Czerwony | 18.586 zł/m² | 17.967 zł/m² |

| Bronowice | 17.983 zł/m² | 16.264 zł/m² |

| Podgórze Duchackie | 16.846 zł/m² | 15.397 zł/m² |

| Podgórze | 16.354 zł/m² | 15.833 zł/m² |

| Dębniki | 15.899 zł/m² | 15.106 zł/m² |

| Prądnik Biały | 15.848 zł/m² | 14.639 zł/m² |

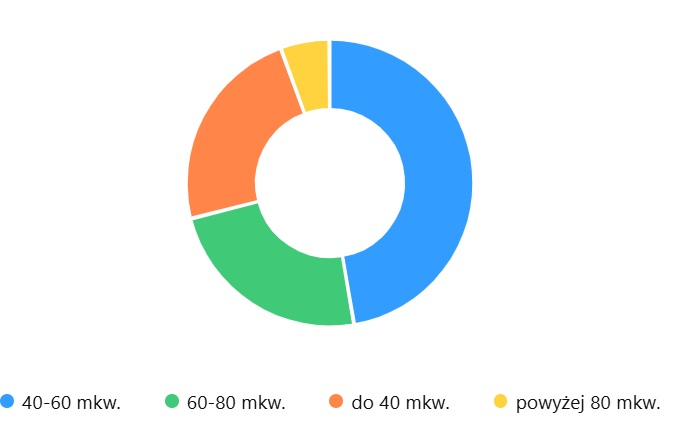

Jakie mieszkania dominują w ofercie deweloperów?

Pod względem powierzchni największą część oferty stanowią mieszkania o metrażu od 40 do 60 mkw. To właśnie ten segment odpowiada za niemal połowę wszystkich lokali dostępnych na rynku pierwotnym.

Struktura oferty mieszkań deweloperskich

Rynek wtórny utrzymuje równowagę

Na rynku wtórnym średnia cena ofertowa wyniosła 16.566 zł za mkw., natomiast średnia cena transakcyjna osiągnęła poziom 15.110 zł za mkw. W porównaniu z poprzednim kwartałem zmiany były niewielkie.

Najwyższe średnie ceny transakcyjne odnotowano w Śródmieściu (17.641 zł za mkw.), a najniższe w Nowej Hucie (13 241 zł za mkw.).

Najem: lekkie schłodzenie rynku

Po okresie dynamicznych wzrostów rynek najmu wykazał oznaki stabilizacji. Średnia ofertowa stawka najmu wyniosła 3.143 zł miesięcznie, co oznacza spadek o 237,9 zł względem poprzedniego kwartału. Średnia stawka ofertowa za metr kwadratowy spadła do 68 zł miesięcznie.

Średnia transakcyjna stawka najmu wyniosła 2.781,5 zł miesięcznie, natomiast średnia transakcyjna stawka za metr kwadratowy osiągnęła poziom 61 zł miesięcznie.

Wyraźne ożywienie na rynku kredytów hipotecznych

Jednym z najważniejszych wniosków płynących z raportu NBP jest silny wzrost aktywności kredytowej. W porównaniu z IV kwartałem 2025 roku wartość udzielonych kredytów mieszkaniowych wzrosła o 13,5%, a liczba podpisanych umów o 15%. Jeszcze wyraźniej wygląda porównanie rok do roku – liczba umów wzrosła o 66,8%, a ich wartość o 72,1%.

Poprawiła się również kredytowa dostępność mieszkań. Przeciętny kredyt hipoteczny pozwalał w I kwartale 2026 roku na zakup mieszkania o powierzchni 73,35 mkw. na rynku pierwotnym oraz 74,7 mkw. na rynku wtórnym.

Wnioski

Dane Narodowego Banku Polskiego wskazują, że krakowski rynek nieruchomości wszedł w okres większej równowagi. Widoczna jest stabilizacja cen mieszkań zarówno na rynku pierwotnym, jak i wtórnym, przy jednoczesnym wzroście podaży nowych lokali. Rynek najmu pozostaje aktywny, choć stawki nieznacznie spadły, natomiast sektor kredytów mieszkaniowych odnotował wyraźne ożywienie. Wszystkie te zjawiska tworzą obraz rynku bardziej przewidywalnego niż w poprzednich latach, przy utrzymaniu wysokiego poziomu aktywności zarówno kupujących, jak i deweloperów.