Zakup mieszkania to dla większości z nas wyjątkowe wydarzenie w życiu i spory wydatek. Gdy kupujemy mieszkanie po raz pierwszy wiele pojęć, zasad czy zapisów wydaje się być nie do końca zrozumiałymi. To naturalne. Dziś poruszymy temat płatności w przypadku zakupu mieszkania na rynku pierwotnym.

Decydując się na zakup mieszkania na rynku pierwotnym, warto wcześniej zgłębić temat tego jak nieruchomość będzie finansowana oraz jak harmonogram płatności jest powiązany z harmonogramem budowy inwestycji, w której kupujemy mieszkanie. Jest to o tyle istotne, że na rynku nieruchomości mało jest gotowych mieszkań. Zdecydowana większość z nich jest kupowana na etapie budowy. Żeby dobrze zrozumieć zasady płatności za mieszkanie, w pierwszej kolejności musimy się zapoznać z pojęciem rachunku powierniczego.

Mieszkaniowy rachunek powierniczy – co to jest i po co istnieje?

Rachunek powierniczy (nazywany także rachunkiem wirtualnym) jest specjalnym rodzajem rachunku bankowego, który jest zakładany dla każdej inwestycji realizowanej przez dewelopera. To właśnie na niego trafiają środki wpłacane przez klientów na poczet zakupu nowego mieszkania.

Ustawa przewiduje, że deweloper ma obowiązek zapewnić nabywcy ochronę wpłat poprzez jeden z dwóch rozwiązań:

Otwarty mieszkaniowy rachunek powierniczy (OMRP)

W modelu otwartym środki są wypłacane deweloperowi etapami (transzami), po spełnieniu warunków określonych w przepisach i umowie rachunku powierniczego. Mechanizm ma ograniczać ryzyko wypłaty pieniędzy „bez pokrycia” w realnym postępie budowy.

Zamknięty mieszkaniowy rachunek powierniczy (ZMRP)

Rachunek powierniczy zamknięty – w tym przypadku środki wpłacane przez nabywcę trafią do dewelopera dopiero po podpisaniu aktu notarialnego i przeniesieniu własności na kupującego.

Transze wypłacane deweloperowi zgodnie z harmonogramem

W Polsce większość deweloperów prowadzi otwarte rachunki powiernicze, dzięki czemu otrzymuje pieniądze od Klientów już na etapie budowy inwestycji.

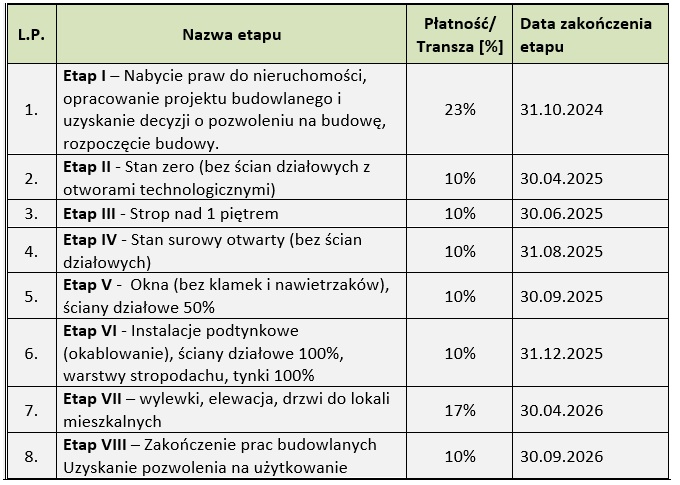

Harmonogram prac wraz z harmonogramem płatności stanowi załącznik do umowy deweloperskiej, więc nabywca od początku ma wgląd w to, jak płatności będą się rozkładać na przestrzeni całego okresu realizacji inwestycji. W harmonogramie znajdziemy procentowy, szacunkowy podział kosztów poszczególnych etapów budowy w całkowitych kosztach przedsięwzięcia deweloperskiego.

Poniżej przedstawiamy przykładowy harmonogram jednej z realizowanych przez nas inwestycji deweloperskich :

Deweloperski Fundusz Gwarancyjny (DFG) – dodatkowa warstwa ochrony

Od wejścia w życie nowych rozwiązań (dla przedsięwzięć objętych ustawą) funkcjonuje Deweloperski Fundusz Gwarancyjny, który – w uproszczeniu – ma umożliwiać zwrot wpłat nabywcy w określonych sytuacjach, m.in. upadłości dewelopera lub banku prowadzącego rachunek powierniczy.

Składka na DFG jest powiązana z wpłatami na rachunek powierniczy i jest elementem mechanizmu przewidzianego w przepisach oraz opisywanego w materiałach instytucji prowadzących DFG

Wypłata transzy z rachunku – jaka jest rola banku?

Musimy pamiętać o tym, że bank nie podejmie żadnych działań, bez naszego podpisu. Jak to wygląda w praktyce? Deweloper wysyła do klientów pismo, informujące o zakończeniu danego etapu budowy. Z tym dokumentem powinniśmy udać się do banku i złożyć wniosek o uruchomienie kolejnych środków z naszego kredytu. Jednak zanim do tego ostatecznie dojdzie, inspektor z banku dokonuje kontroli dokumentacji związanej z inwestycją i sprawdza, czy wszystko zostało wykonane zgodnie z harmonogramem.

Co to oznacza dla kupującego?

- W trakcie budowy płacisz zwykle odsetki od uruchomionej części kredytu, a nie od całej kwoty od razu (szczegóły zależą od oferty i umowy kredytowej).

- Jeżeli finansujesz zakup kredytem, uruchamianie kolejnych transz kredytu następuje zgodnie z procedurą banku (wnioski/ dyspozycje uruchomienia, wymagane dokumenty).

Szukasz mieszkania w Krakowie, Warszawie lub na Śląsku?

Sprawdź nasze najnowsze inwestycje i skontaktuj się z nami, aby dowiedzieć się więcej. Z przyjemnością odpowiemy na wszystkie pytania i pomożemy w wyborze idealnego mieszkania.